Ook is verbetering mogelijk door handmatige controles te vervangen door geautomatiseerde (systeem)controles en controleraamwerken meer aan te laten sluiten bij nieuwe, al dan niet technologische, ontwikkelingen zoals het toepassen van agile werken en het uitvoeren van robotic process automation. DNB verwacht dat de verzekeraars een robuust intern controleraamwerk hebben voor de beheersing van de risico’s binnen de bedrijfsprocessen en vraagt nadrukkelijke aandacht voor dit onderwerp. "DNB zal binnen haar toezicht de opvolging van de noodzakelijke verbeteringen monitoren."

Onderdelen ICF-onderzoek

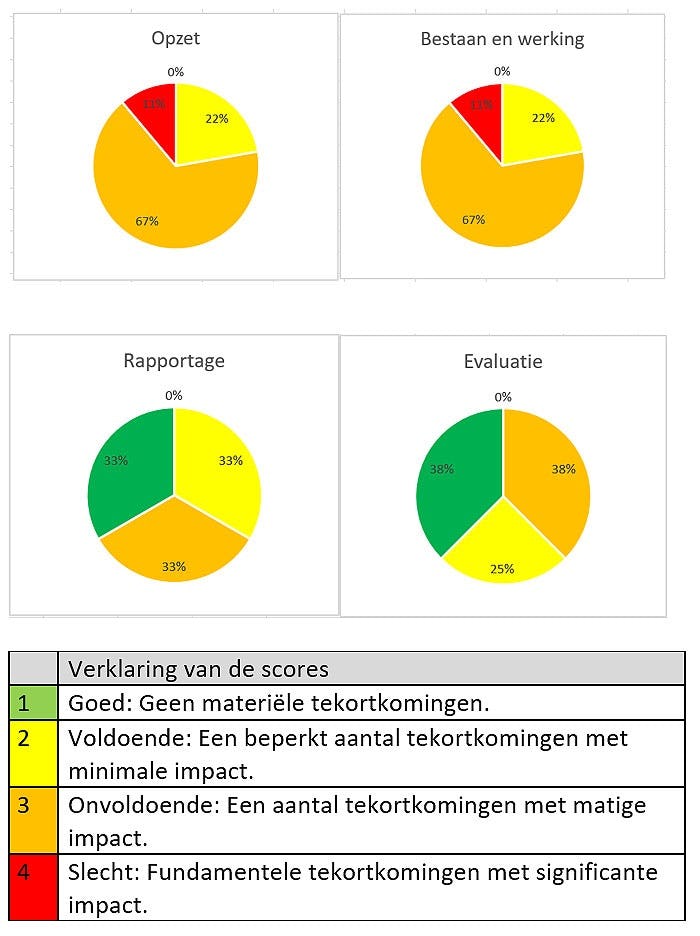

In de onderzoeken beoordeelde DNB de effectiviteit en de volledigheid van de kerncontrolemechanismes, in relatie tot de risico’s van de primaire bedrijfsprocessen. Vier onderdelen zijn onderzocht: opzet, bestaan en werking, rapportage en evaluatie van het ICF.

- In beleidsdocumentatie of achterliggende documenten is niet vastgelegd hoe primaire bedrijfsprocessen, key risico’s en key controls moeten worden geïdentificeerd, getest, gemonitord en gerapporteerd. Ook is de rol van het tweedelijns risicomanagement binnen het ICF onvoldoende uitgewerkt.

- De effectieve werking van het ICF kan onvoldoende worden aangetoond. Veel verzekeraars kunnen niet aantonen dat key controls effectief functioneren, noch dat die controls de risico’s binnen de primaire bedrijfsprocessen voldoende mitigeren.

- Verzekeraars die nieuwe technologische of organisatorische ontwikkelingen, zoals ‘Robotics Process Automation en agile werken hebben geadopteerd, onderkennen in veel gevallen niet de risico’s hiervan, waardoor hun beheersmaatregelen niet meer passend zijn.

- De controleraamwerken kunnen worden versterkt door een effectievere controlemix te gebruiken van handmatige en geautomatiseerde controlemaatregelen.

- De rapportage- en evaluatiestructuren van verzekeraars zijn redelijk op orde.

Onvoldoende of minder

Meer dan driekwart van de onderzochte verzekeraars scoort onvoldoende of minder op opzet, bestaan en werking. In de meeste gevallen hebben de verzekeraars wel een rapportage- en evaluatiestructuur die voldoende is om te rapporteren over het ICF en te kunnen evalueren.

Tekst gaat verder onder afbeeldingen.

Handmatige controls

Uit het onderzoek blijkt verder dat de onderzochte verzekeraars voor het grootste gedeelte steunen op handmatige key controls. Gemiddeld 80 procent van de geïdentificeerde key controls zijn handmatig en gemiddeld 20 procent geautomatiseerd. "Het verder automatiseren van controls zou kunnen leiden tot een efficiënter en effectiever controleraamwerk", stelt DNB. Bij alle verzekeraars in scope onderzocht de Internal Audit functie de beheersing van de primaire bedrijfsprocessen. Verondersteld mag dus worden dat de onderzochte verzekeraars zich bewust zijn van de tekortkomingen in de opzet, bestaan en werking van het ICF.

50 procent gebruikt robotic process automation

Uit het onderzoek blijkt dat circa 50 procent van de onderzochte verzekeraars robotic process automation inzet binnen haar primaire processen. Van de verzekeraars die RPA’s gebruiken, geeft 6 procent aan dat de beheersmaatregelen rondom RPA nog in ontwikkeling zijn. Daarnaast wordt bij 70 procent van de onderzochte verzekeraars agile gewerkt in onder meer IT-verandermanagement of voor het beheersen van de veranderingen van de kernprocessen in de business. Van de groep die agile werkt, heeft circa 70 procent de beheersmaatregelen nog niet aangepast aan deze werkwijze.