Klachteninstituut Kifid is een mooi product van zelfregulering. Tot vijftien jaar geleden bestond er een lappendeken van geschillensinstanties: de Geschillencommissie Bankzaken, de Geschillencommissie Hypothecaire Financieringen, het Klachteninstituut Verzekeringen (SKV) en de Klachtencommissie DSI (Dutch Securities Institute, voor klachten over vermogensbeheerders). Op initiatief van de sector zelf en de Consumentenbond fuseerden zij in april 2007 tot Kifid.

Bij Kifid werken 75 mensen. De organisatie is gehuisvest in de kantoortoren boven Den Haag Centraal Station en biedt een fraai uitzicht over de stad. De uitspraken worden gedaan door een Geschillencommissie en een Commissie van Beroep, met respectievelijk 50 en 16 oproepbare leden. Zij behandelen jaarlijks zo’n 3000 tot 3200 klachten. De meeste uitspraken zijn bindend – waarover later meer.

Loketten

In eerste instantie was Kifid er alleen voor consumenten die een probleem hadden met hun bank, verzekeraar, vermogensbeheerder of financieel adviseur. In 2018 kwam daar een loket bij voor kleinzakelijke ondernemers – de grens ligt op € 5 miljoen omzet – met klachten over hun bankkrediet. Een jaar later opende er een zelfde soort loket voor alternatieve financieringen. En sinds 2021 kunnen zowel consumenten als kleinzakelijke ondernemers bij Kifid klagen over hun BKR-registratie.

“Het zou welkom zijn als ook kleinzakelijke ondernemers met klachten over verzekeringen bij Kifid terecht kunnen. Daarover ben ik in gesprek met het Verbond van Verzekeraars”, zegt Eveline Ruinaard. Zij is sinds 2017 verbonden aan Kifid. Ze heeft een dubbelfunctie: algemeen directeur en voorzitter van de Geschillencommissie – de commissie die de meeste uitspraken doet. “Die behoefte is ontstaan vanuit de praktijk. En de werkwijze was mij niet vreemd. Ik ben afkomstig uit de rechtspraak en ook daar is het gebruikelijk dat je als rechter verantwoordelijk bent voor de afdeling waar je ook zittingen houdt.”

Kifid als luisterend oor

Kifid verschilt van de rechtbank door zijn laagdrempeligheid en door het streven naar bemiddeling en schikking. De Geschillencommissie doet pas een uitspraak als partijen er echt niet uitkomen. Sowieso moeten klagers eerst de interne klachtenprocedure van de financieel dienstverlener doorlopen voordat Kifid aan een zaak mag beginnen.

Ruinaard: “Wanneer we aan de slag gaan met een klacht, nemen we eerst telefonisch contact op met beide partijen. We bieden een luisterend oor. Op zoek naar de klacht achter de klacht, zeg ik altijd. Tegelijkertijd maken we de klager duidelijk hoe soortgelijke zaken in het algemeen aflopen. Zo doen we aan verwachtingsmanagement”, een term die Ruinaard regelmatig gebruikt.

“Bovendien zorgen we ervoor dat de consument – die once in a liftetime bij ons terechtkomt – op hetzelfde informatieniveau zit als de financieel dienstverlener die hier misschien veel vaker komt, of de verzekeraar die een afdeling met juristen klaar heeft zitten. Als iemand niet alle benodigde stukken heeft toegezonden, bellen we hem na om te zeggen wat we nog nodig hebben.”

Schriftelijke fase

De procedure bij Kifid kent een grondige schriftelijke fase. Na het indienen van de klacht volgt het verweer van de financieel dienstverlener, vervolgens repliek van de klager en daarop weer dupliek. Dit laatste alleen als het nodig is. “En op elk moment proberen we een haakje te vinden om partijen er samen uit te laten komen. Zelfs op zittingen gebeurt dat nog. Ik zie soms voor mijn ogen een misverstand opgelost worden.” Lachend: “Dan denk ik, fijn. Maar hadden jullie dat niet eerder kunnen doen?”

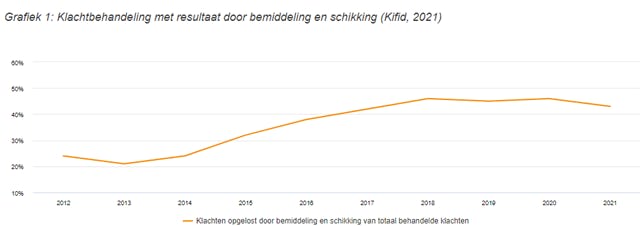

In ruim vier op de tien zaken wordt er een oplossing gevonden via bemiddeling, een redelijk constant getal. “Daarbij gaat het dus niet om het juridische gelijk, en zijn in de regel beide partijen tevreden. Klagers waarderen dit heel sterk. Het feit dat ze hun verhaal hebben kunnen doen, wordt als waardevol ervaren.”

Kifid-lijn

De behandeltijd van een klacht is gemiddeld een kleine zeven maanden. Wanneer gelijksoortige zaken projectmatig opgepakt worden, kan het langer duren. Zoals bij de vele klachten over beleggingsverzekeringen – beter bekend als woekerpolissen. Of wanneer een zaak on hold wordt gezet, omdat er een principiële uitspraak van de Commissie van Beroep wordt verwacht.

“Dat was bijvoorbeeld bij de zaken over variabele rente op doorlopend krediet. Diverse banken lieten in het verleden hun variabele rente op doorlopend krediet niet in de pas lopen met de marktrente. Dankzij uitspraken van de Commissie van Beroep ligt er nu een duidelijke lijn en kunnen gelijksoortige zaken in lijn daarmee worden behandeld. Banken hebben in navolging van deze uitspraak compensatieregelingen opgesteld. Hun (oud)klanten met een dergelijk product krijgen dezelfde behandeling, zonder dat die klanten daarvoor een procedure bij Kifid hoeven te doorlopen.”

Bindende uitspraken

Van de uitspraken van de commissies is 92% bindend. Dat betekent dat beide partijen elkaar over en weer – via de rechter – kunnen houden aan de uitkomst. Bemiddelingsafspraken zijn ook bindend, want daar tekenen partijen voor.

Wanneer een uitspraak niet-bindend is, kunnen partijen de zaak door de rechter laten overdoen. Dan begint alles dus weer opnieuw. Na een bindende uitspraak kan dat niet, dan toetst de rechter in de regel alleen of de procedure correct is doorlopen.

Ruinaard: “Als een financieel dienstverlener zich bij ons aansluit, vragen wij of hij/zij voor bindend of niet-bindend gaat. Ik vraag iedereen serieus te overwegen zich bindend aan te sluiten! Het doet me deugd dat alle grootbanken en grote verzekeraars gaan voor bindend. Met een bindende aansluiting laat je naar je klant toe weten: bij problemen komen we er samen uit, maar mocht dat niet lukken, dan volg ik een uitspraak van Kifid. Daarmee stel je je klant gerust.”

Zittingen

De Geschillencommissie houdt alleen zitting als ze nog meer informatie nodig heeft om een klacht goed te beoordelen. “Anders doet de commissie een uitspraak op basis van de ontvangen stukken.” Is een van de partijen het niet eens met de uitspraak en is met de klacht een bedrag van € 25.000 of meer gemoeid, dan kan beroep aangetekend worden bij de Commissie van Beroep.

“Of we het in een commissie weleens oneens zijn? Zeker, dat is alleen maar goed, dat houdt de discussie scherp. Soms moeten we er een nachtje over slapen, soms hebben we meer informatie nodig, bijvoorbeeld uit andere uitspraken. Maar er komt altijd een oordeel. Dat is onze verantwoordelijkheid. Meestal beraadslagen de commissieleden met zijn drieën. Bij principiële zaken doen we dat met vijf personen.”

Ommezwaai

En af en toe is er een ommezwaai. De afgelopen jaren zijn er enkele zaken geweest waarbij de Commissie van Beroep een uitspraak van de Geschillencommissie aanpaste. Kifid moedigt bij principiële zaken partijen zelfs aan om beroep aan te tekenen. Bijvoorbeeld bij de nazorgplicht van financieel adviseurs voor overlijdensrisicoverzekeringen (ORV’s): de vraag was of een adviseur zijn klanten er actief op moest wijzen dat de premie voor hun ORV de afgelopen jaren sterk was gedaald, of dat algemene mededelingen hierover in een nieuwsbrief voldoende waren? Ja, daar moest de adviseur actief op wijzen, was de aanvankelijke uitspraak. Nee, dat hoefde niet, besloot de Commissie van Beroep in meervoudige zitting later.

Andere zaak betrof de vrije advocaatkeuze. Het Europese Hof van Justitie bepaalde in een Belgische zaak dat de vrije advocaatkeuze ook geldt in de voorfase van een juridisch proces, en dan dus vergoed moet worden door de rechtsbijstandsverzekeraar. De Geschillencommissie nam dit oordeel over, maar de Commissie van Beroep zag dit anders. Het oordeel van de Commissie van Beroep is leidend voor hoe de Geschillencommissie soortgelijke klachten in de toekomst beoordeelt.

Extern verwijzingsregister

Een onderwerp dat nu speelt is de duur van de registratie in het extern verwijzingsregister na bijvoorbeeld fraude door een consument. De maximale termijn is acht jaar. Ruinaard: “Daar zitten heel schrijnende gevallen tussen. Van mensen die zich hebben laten gebruiken als geldezel, die alleen dachten aan de kortetermijnwinst. En die vervolgens acht jaar helemaal niets meer kunnen: geen hypotheek afsluiten, niks.”

“Wij zien te vaak dat banken automatisch voor die acht jaar registratie kiezen. Daarom zeggen wij nu: kijk naar de aard van het verwijt dat je iemand maakt. En neem iemands persoonlijke omstandigheden mee in je belangenafweging. De straf moet wel in verhouding staan tot het gepleegde feit. In een aantal zaken hebben we de termijn teruggebracht tot vier of zes jaar.”

In de volgende nieuwsbrief deel 2: over strikte onafhankelijkheid, kritische noten en tips voor adviseurs.

Tekst: Linda Welther

Dit artikel wordt aangeboden door partner De Vereende.