Ronald Kasteel, CEO Onegini: “We zien dat met name verzekeraars volop in een digitale transitie zitten en op dit vlak veel investeren. Hierin succesvol zijn, begint met een betrouwbare digitale registratie en login voor consumenten, werkgevers én adviseurs. Banken lopen in dit proces duidelijk voor op verzekeraars. Banken moeten hun onderscheidend vermogen al langer halen uit het gemak van hun klantenportalen. Bij de Nederlandse grootbanken betalen klanten veilig, makkelijk en betrouwbaar met een QR-code en is de dienstverlening volledig omni-channel. Ook het onboarden van klanten kan bij de meeste banken tegenwoordig helemaal digitaal en STP (straight through processing).”

Gemak klantenportaal

Wat Kasteel vooral verbaast is dat verzekeraars gigantische bedragen investeren in digitale programma's, maar de weg naar deze portalen op een bijna amateuristische manier aanpakken.

“Verzekeraars kunnen hun investeringen alleen terugverdienen met een makkelijke identificatie en login, zodat klanten de portalen ook echt gaan gebruiken voor service, sales (cross-sell en upsell) en promotie. Verzekeraars ontwikkelen deze inlogfunctionaliteit veelal nog helemaal zelf. Dat zijn dan niet de meest klantvriendelijke en concurrerende oplossingen en ons inziens een gemiste kans om kostenbesparingen in offline kanalen te kunnen realiseren”.

“Verzekeraars kunnen hun investeringen alleen terugverdienen met een makkelijke identificatie en login, zodat klanten de portalen ook echt gaan gebruiken voor service, sales (cross-sell en upsell) en promotie. Verzekeraars ontwikkelen deze inlogfunctionaliteit veelal nog helemaal zelf. Dat zijn dan niet de meest klantvriendelijke en concurrerende oplossingen en ons inziens een gemiste kans om kostenbesparingen in offline kanalen te kunnen realiseren”.

Bestaansrecht van de mobiele app

Daarnaast staat het bestaansrecht van een app vaak ter discussie. Natuurlijk moet een verzekeraar een Mijn-omgeving niet nodeloos voor mobiel kopiëren, maar micro-journey’s zoals schade melden, een zorgnota declareren, de hypotheek checken of een transactie doen, vinden klanten nu eenmaal prettiger via een mobiele app dan via de laptop. En vergeet mobiel inloggen niet! Dan wordt het pas echt omni-channel en makkelijk voor de klant.

Kerntaak van de verzekeraar?

Het onderhouden en doorontwikkelen van identity-zaken is een discipline op zichzelf. Dit wordt steeds complexer voor organisaties door de toenemende wet- en regelgeving, digitale-identiteitsfraude, compliance en cybersecurity. En dat vraagt om focus.

Onderhouden en doorontwikkelen van identity-zaken is een discipline op zichzelf”

Vorige week werd bekend dat Onegini 5 miljoen euro heeft opgehaald voor de uitbreiding van het softwareproduct en internationale expansie. De software-investeringen zullen gericht zijn op het ontwikkelen van meer analytische mogelijkheden, het verkrijgen van inzicht in digitale-identiteitsfraude en het versimpelen van het digitaal onboarden van consumenten.

De vraag of de competentie van Customer Identity en Access Management (CIAM) een kerntaak voor de verzekeraar is het best te vatten in de vraag hoe lang het duurt om identity gerelateerde user stories als iDIN, social login of mobile login beschikbaar te maken voor klanten. Dagen, maanden of jaren?

Belang van onboarding op verander-agenda

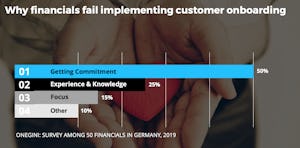

Tijdens am:innosurance presenteerde Onegini de uitkomsten van een onderzoek over customer onboarding onder 50 financials in Duitsland. Wat blijkt: 50 procent van de respondenten geeft aan grote uitdagingen te ervaren in het organiseren van interne commitment.

Tijdens am:innosurance presenteerde Onegini de uitkomsten van een onderzoek over customer onboarding onder 50 financials in Duitsland. Wat blijkt: 50 procent van de respondenten geeft aan grote uitdagingen te ervaren in het organiseren van interne commitment.

Bovendien gaf de am:innosurance-bezoeker in een korte enquête aan dat het onboarden van klanten een hogere prioriteit zou moeten krijgen dan het momenteel binnen de organisatie heeft.

Inspiratie begint vandaag

Verandertrajecten beginnen vaak met een duidelijke stip op de horizon. Inspireer collega’s met een inspiratie sessie of een interactieve demo. Plan deze binnen 2 minuten in!

Dit artikel is gesponsord door Onegini.