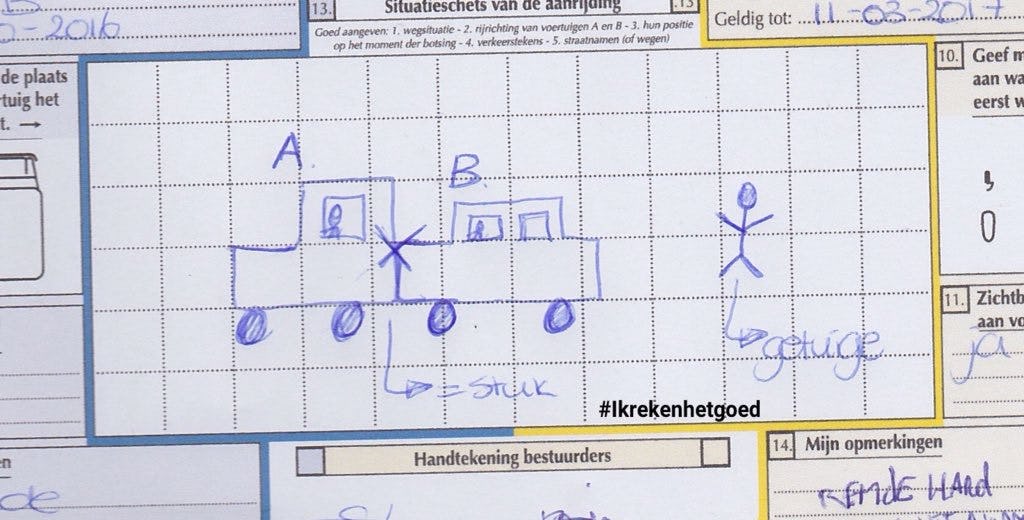

AVP verzekeraar beroept vaak ten onrechte op artikel 185 WvW

Bij een ongeval tussen een fietser en bijvoorbeeld een scooter beroept de (AVP) verzekeraar van de fietser zich in de meeste gevallen op artikel 185 WvW. De verzekeraar nodigt de scooterbestuurder uit om overmacht aannemelijk te maken en wijst de aansprakelijkheid vooralsnog af. Dit is echter vaak een verkeerde werkwijze.

Hoverboard: motorvoertuig en speelgoed tegelijk

Een hoverboard is conform de wet een motorvoertuig. Dit betekent dat bij een schade veroorzaakt door een hoverboard het Waarborgfonds en artikel 185 WvW een rol kunnen spelen. Kansen en bedreigingen voor schadebehandelaars.

'Autohuur door vertraging expert ook verhaalbaar'

Normaliter zijn de kosten van vervangend vervoer alleen gedekt voor de dag dat het voertuig naar de expert moet en gedurende de reparatieperiode. Allianz is daar onlangs van afgeweken.

'Allianz vergoedt kosten autohuur voor 100%'

Onlangs heeft verzekeraar Allianz bij een schade de kosten voor autohuur maximaal vergoed in plaats van de gebruikelijke 75%. Heeft Allianz hiermee een trend gezet?

Schade App vervangt ouderwets schadeformulier

Van de brommer- en motorrijders gaat 70% op stap zonder het Europese schadeformulier. Bij automobilisten is dat 32%. En dat terwijl bijna 80% van de automobilisten wel eens een schadeformulier heeft in moeten vullen. Dit blijkt uit onderzoek van 112Schade dat vandaag een app lanceert die dient als alternatief voor het Europees schadeformulier.

Niet vergoede schade als gevolg van een schulddeling is ook te verhalen op de SVI

Het uitgangspunt is dat iedereen zijn eigen schade draagt, tenzij die wordt veroorzaakt door een ander. Bij eigen schuld moet men dus in beginsel de schade zelf dragen. Er zijn wel ongevalssituaties die kunnen leiden tot een schulddeling c.q. eigen schuld.

Let op bij het afsluiten van budget autoverzekeringen

De Nederlandsche Bank (DNB) waarschuwt verzekeraars al jaren voor te lage premies van autoverzekeringen omdat de schadelast blijft toenemen. Aan de andere kant zie je verzekeraars klanten lokken met scherpe premies. Het kan voor je klant aantrekkelijk zijn om zo'n budget autopolis te sluiten. Voor de financieel adviseur is het vanuit zorgplicht goed om de klant in dat geval ook een verkeersrechtsbijstandverzekering te adviseren.

Iedereen zou bij (letsel)schade een belangenbehartiger moeten hebben

Een klant die een claim doet op zijn Schadeverzekering Inzittende (svi) zou door zowel de tussenpersoon als de verzekeraar gewezen moeten worden op de mogelijkheid een belangenbehartiger in te schakelen.

Ongevallen inzittendenverzekering èn Schadeverzekering inzittenden: nodig of niet?

In verzekeringsland kennen we als aanvullende verzekeringsproducten op de autoverzekering onder andere de Ongevallen inzittendenverzekering (OI) en de Schadeverzekering inzittenden (SVI). Is er verschil tussen de OI en de SVI? Moet je beide producten of één van beide adviseren aan je klant of is bijvoorbeeld letselschade al gedekt op de autoverzekering?

Meld je aan voor de AMsignalen nieuwsbrief!

Met AMsignalen ontvang je elke middag om 12 uur en op zondag een overzicht van headlines, best practices, how-to's en verdieping over actuele thema's binnen de verzekeringsbranche.